このページにはPRリンクが含まれています。商品を購入される際は、リンクを経由することで当サイトの運営維持にご協力いただけます。

共働きの家計管理はどうする?失敗しない「財布分け」vs「一本化」徹底比較

共働き夫婦の家計管理には「一本化」「完全分離」「一部統合」の3つの方法があります。収入差やライフステージに合わせた最適な選び方、失敗しないためのポイント、おすすめの家計管理アプリまで徹底解説します。

「共働きなんだけど、家計管理ってどうやってる?」

結婚したり同棲を始めたりしたとき、多くのカップルが直面するこの悩み。ネットで調べても「一本化が正解」「いや、財布は分けるべき」と意見が分かれていて、どれが正しいのか迷ってしまう方も多いはず。

実は、正解は一つではありません。大切なのは、二人にとって「管理しやすく、不公平感がない」方法を選ぶことです。

この記事では、共働き夫婦の家計管理3つの方法を徹底比較。それぞれのメリット・デメリットや向いている人を整理し、あなたに合った方法が見つかるよう解説します。

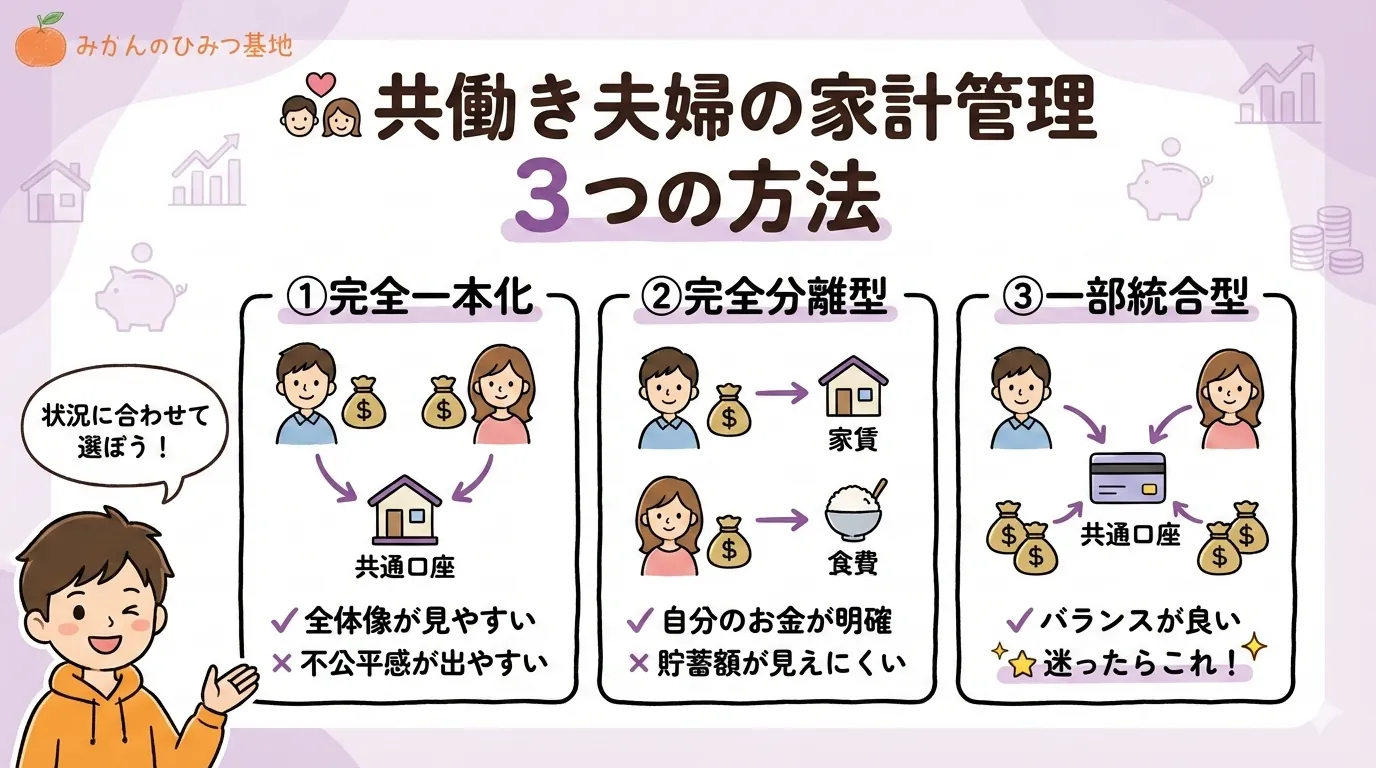

共働き夫婦の家計管理3つの方法

大きく分けて、以下の3つのパターンがあります。

| ①完全一本化 | ②完全分離型 | おすすめ③一部統合型 |

|---|---|---|

| 収入を全額1つの口座にまとめる | 担当を決めて各自が管理 | 共通口座に決まった額を入れて管理 |

| 残りが自由費 | 自分の収入から出費を管理 | 個人口座に残った分が自由費 |

| ◎ とても見やすい | △ 合算しないと見えない | ○ 共通分は見やすい |

| × 収入差があると生じやすい | ◎ 負担割合で調整可 | ◎ ルールで調整可 |

それぞれ詳しく見ていきましょう。

①完全一本化 ─ 収入をすべて1つの口座に

夫婦の収入をすべて1つの口座にまとめて、そこから生活費・貯蓄・自由費を支出する方法です。

メリット

- 家計全体が一目でわかる すべての収支が1箇所に集まるため、月末に「今月いくら使ったか」がすぐに分かります。

- 貯蓄目標を立てやすい 共通の目標(住宅購入・教育費など)に向けて、優先的に貯蓄額を確保できます。

- 管理の手間が少ない 口座が1つなので、銀行アプリを開けば終わり。家計簿をつける手間も減ります。

デメリット

- 収入差があると不公平感が生じやすい 夫:400万円 / 妻:200万円の夫婦で一本化した場合、収入が多い側が「多く払っている」と感じることがあります。

- 自分のお金が見えにくい 「自分の趣味にいくら使っていいか」が曖昧になり、使うのをためらうことがあります。

- 支出の透明化でストレスになることも すべてが見えるため、「また買ったの?」といった小さな出費でも気になってしまうことがあります。

向いている人

- 収入差が小さい(1.2倍程度まで)

- 価値観が似ていて、お互いの支出を気にしない

- 共通の目標(マイホームなど)に向けて協力したい

②完全分離型(担当制) ─ 役割を分担して管理

家賃は夫、食費は妻、というように支出を担当分担し、それぞれの収入から支払う方法です。

メリット

- 不公平感がない 収入に応じて担当を調整できるため、「自分が多く払っている」という不満が出にくいです。

- 自分のお金が明確 担当以外の出費は自分の裁量で使えるため、趣味や交際費などを気兼ねなく使えます。

- 収入が変わっても調整しやすい 昇給・転職などで収入が変わった場合、担当を再度話し合うだけで調整できます。

デメリット

- 全体の貯蓄額が見えにくい それぞれが別々に貯蓄するため、「二人でいくら貯まっているか」を把握するには定期的な確認が必要です。

- 突発的な出費の対応が難しい 病気や冠婚葬祭など、どちらの担当でもない出費が発生した場合、その都度相談が必要です。

- 固定費の担当に偏りが出がち 家賃・保険料などの固定費は金額が大きく、担当する側の負担が重くなりがちです。

向いている人

- 収入差が大きい(1.5倍以上)

- それぞれに自分の趣味や交友費がある

- お互いの支出に干渉されたくない

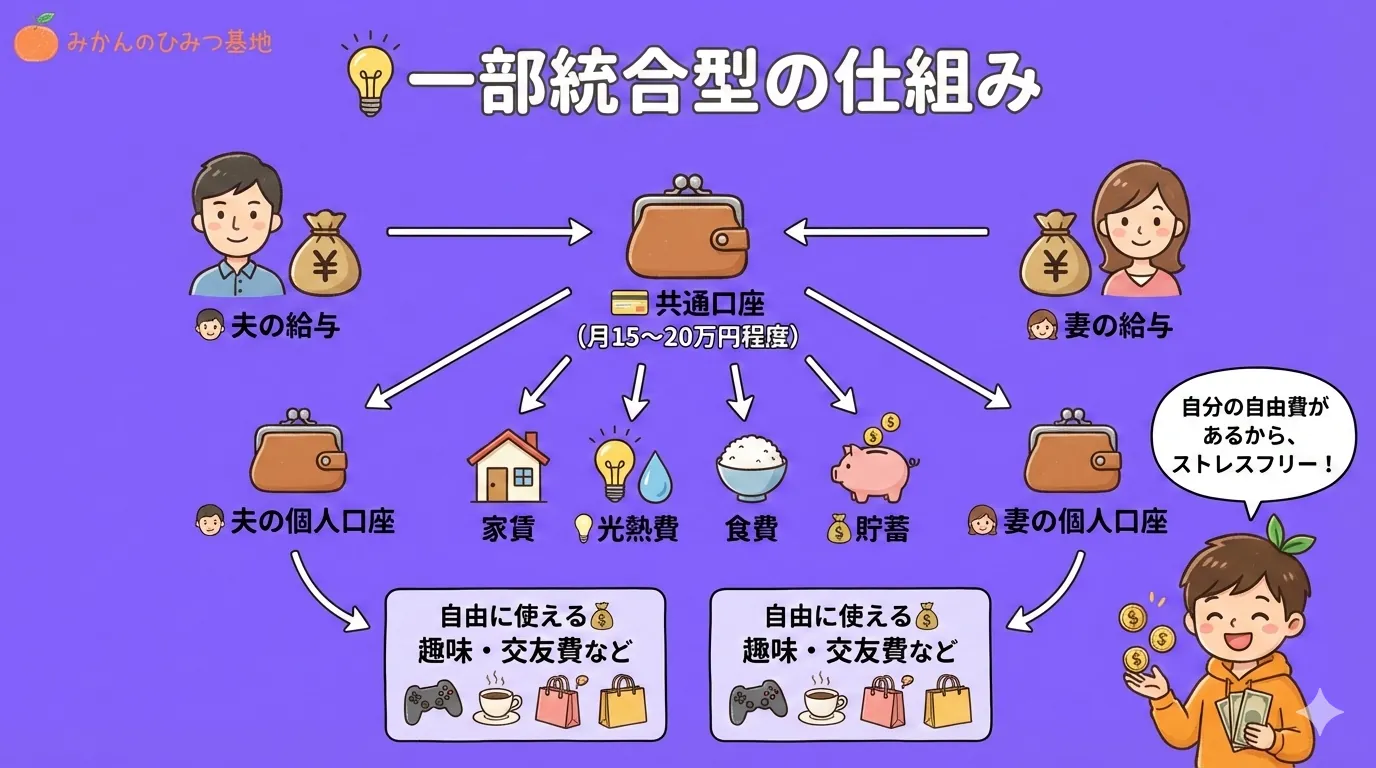

③一部統合型 ─ 共通口座+個人口座のハイブリッド

共通の口座に毎月決まった額を入れて生活費をまかない、残りは個人の口座で自由に使う方法です。

メリット

- バランスが取れている 生活費は共有しつつ、自由費は各自で管理できるため、不公平感が生じにくいです。

- 状況に合わせて調整しやすい 共通口座に入れる額は話し合いで決められるため、収入差に応じて按分できます。

- 貯蓄管理もしやすい 共通口座からの余りを貯蓄に回せば、二人の貯蓄目標も管理しやすくなります。

デメリット

- ルール作りが必要 「共通口座にいくら入れるか」「何を共通出費とするか」を決める話し合いが最初に必要です。

- 口座開設の手間 共通口座を作る場合、新たに銀行口座を開設する手間がかかります。

向いている人

- どの夫婦にも対応可能(最も人気のある方法)

- 収入差があって公平感を重視したい

- 自由費も確保しつつ、共通の貯蓄もしたい

共通口座に入れる額の決め方には主に3パターンがあります。

- 同額ずつ: 夫婦ともに同じ額を入れる(収入差が小さい場合に最適)

- 収入比で按分: 年収の割合に応じて入れる(収入差がある場合に公平)

- 担当制: 固定費は収入の多い方が多めに負担する

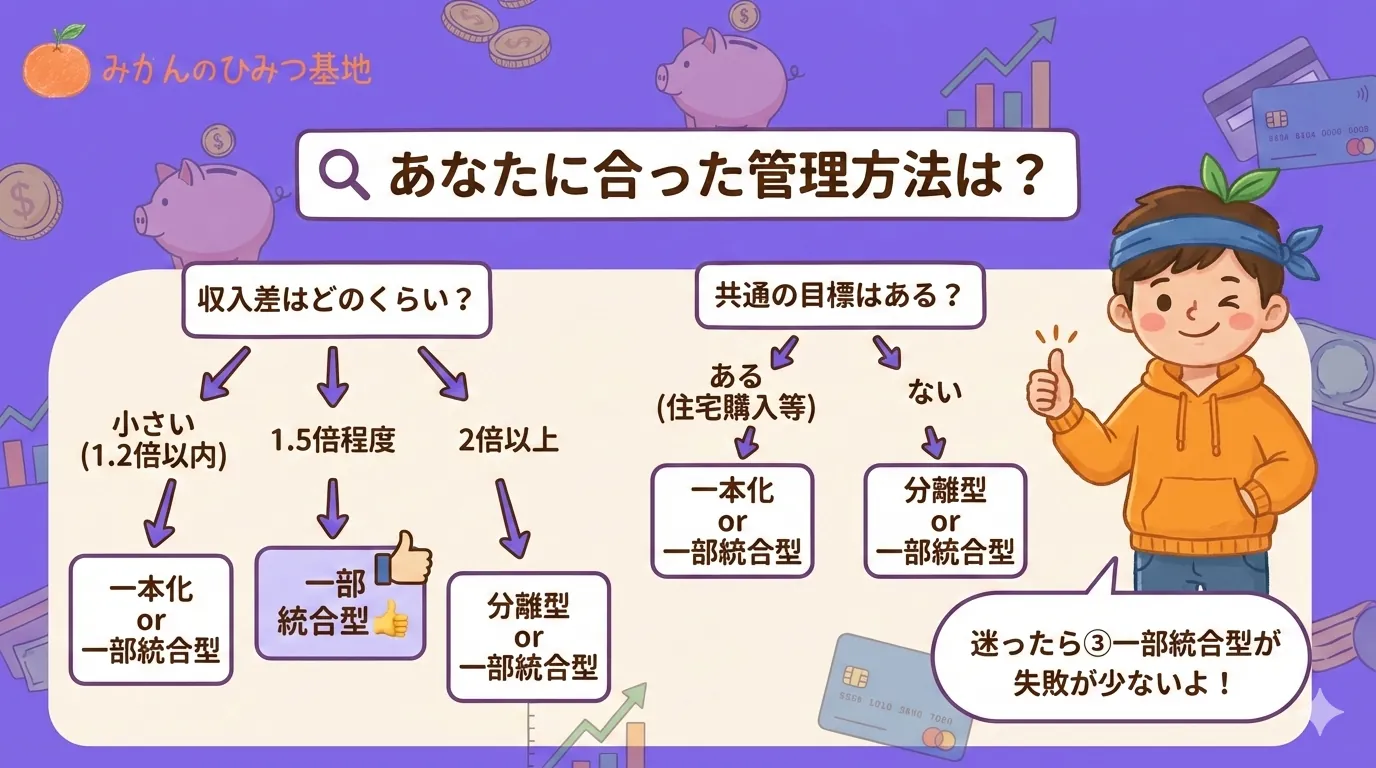

【診断】あなたに合った管理方法は?

どの方法が合っているか、以下のチャートで確認してみましょう。

| あなたの状況 | おすすめの方法 |

|---|---|

| 収入差が小さい(1.2倍以内) | ①完全一本化 または ③一部統合型 |

| 収入差が大きい(1.5倍以上) | ②完全分離型 または ③一部統合型 |

| 共通の目標(住宅購入など)がある | ①完全一本化 または ③一部統合型 |

| お互いに自由費を確保したい | ②完全分離型 または ③一部統合型 |

| どれか迷ったら | ③一部統合型(最も失敗が少ない) |

共働き夫婦のリアル実例

実際に一部統合型で家計管理をしている夫婦の事例を紹介します。

「共働き3年目。最初は完全一本化でやってみたけど、収入差(1.5倍)があって夫が気を使っている様子が見えたので、一部統合型に切り替えました。毎月15〜20万円を共通口座に入れて、そこから家賃・光熱費・食費を支払っています。固定費は収入の多い夫が多めに負担。おかげで家計の見通しが立てやすく、自分のお小遣いも確保できてストレスフリーです。」

- 共通口座: 月15〜20万円

- 負担方法: 収入の多い方が固定費を多めに担当

- 貯蓄目標: 月3万円程度

- 使用アプリ: マネーフォワード ME

家計管理アプリおすすめ3選

共働き夫婦が家計管理をするのに便利なアプリを紹介します。

1. マネーフォワード ME

銀行口座・クレジットカードと連携して、自動で家計簿をつけてくれる人気アプリ。

- 無料で使える機能が充実

- 複数口座を一元管理できる

- 共通口座だけを表示して共有する使い方も可能

2. Zaim(ザイム)

ペア家計簿機能があり、夫婦で同じ家計簿を共有できるのが特徴。

- 夫婦でリアルタイム共有

- レシート読み取り機能

- 家計の分析機能も豊富

3. SMBC日興証券 デポ

資産管理に特化したアプリ。投資信託や株式を含めた資産全体を管理したい場合に便利。

- 金融資産全体の見える化

- NISA口座との連携

- 投資を含めた資産形成を目指す夫婦向け

失敗しないための5つのポイント

どの方法を選んでも、以下のポイントを押さえておくとトラブルを防げます。

1. 口座は分ける(共通口座+個人口座)

完全一本化を選ぶ場合でも、自由費用の個人口座は別に持つのがおすすめ。自分のお金が明確になることで、出費に対する罪悪感が減ります。

2. 先取り貯金を徹底する

給料が入ったら、まず貯蓄分を別口座に移す「先取り貯金」を習慣化しましょう。残りで生活費をやりくりすることで、自然と貯蓄が増えていきます。

3. 定期的な家計ミーティングをする

月に1回、15分程度でいいので「今月の支出を振り返る時間」を設けましょう。アプリの家計簿機能を見ながら、二人で確認するのがおすすめです。

4. 収入が変わったらルールを見直す

昇給・転職・出産などで収入や生活が変わったら、家計管理のルールも見直しましょう。柔軟に変更できる関係性が、長く続けるコツです。

5. 「何を共通出費とするか」を明確にする

食費・家賃は共通だけど、服・趣味は個人の負担、といったルールを最初に決めておきましょう。曖昧なままだと「これってどっちの負担?」というモヤモヤが生じます。

よくある失敗例と対策

以下の失敗は非常によくあるパターンです。事前に知っておけば防げます。

失敗1: 「なんとなく」で始めて不公平感が生じた

「とりあえず一本化しよう」と始めたものの、収入差が大きくて不満が溜まるパターン。

対策: 最初に収入と支出を可視化し、どの方法が合うか話し合ってから始める。

失敗2: 家計の話を避けて放置した

「お金の話はしづらい」と避けていたら、貯蓄が増えない・借金が見つかったなど問題が後から発覚するパターン。

対策: 月1回の家計ミーティングを習慣化する。15分で十分。

失敗3: アプリを入れたけど続かない

家計簿アプリを入れたものの、手入力が面倒で3日で挫折するパターン。

対策: 自動連携機能があるアプリ(マネーフォワード MEなど)を選ぶ。手入力は最小限に。

まとめ ─ 二人にとって「楽」な方法を選ぼう

共働き夫婦の家計管理、ポイントを整理します。

- 正解は一つではない ─ 夫婦の状況に合わせて選ぶ

- 3つの方法がある ─ ①完全一本化、②完全分離型、③一部統合型

- 迷ったら③一部統合型 ─ 最も失敗が少なく、調整しやすい

- 口座は分ける ─ 共通口座+個人口座で不公平感を防ぐ

- 定期的に見直す ─ 収入や生活の変化に合わせて柔軟に変更

一番大切なのは、「どちらかが我慢する方法」ではなく**「二人ともが納得できる方法」**を選ぶことです。

まずは「共通口座にいくら入れるか」から話し始めてみてはいかがでしょうか。

Q共通口座はどうやって作ればいいですか?

Q収入差が2倍以上ある場合はどうすればいい?

Q子どもが生まれたらどう変わりますか?

Q家計簿アプリは夫婦で共有できますか?

Q結局、どの方法が一番おすすめ?

参照元・引用元

- 国立社会保障・人口問題研究所「社会保障・人口問題基本調査」https://www.ipss.go.jp/

- 総務省統計局「家計調査」https://www.stat.go.jp/data/kakei/

- マネーフォワード ME 公式サイト https://moneyforward.com/

- Zaim 公式サイト https://zaim.net/

この記事の執筆者

あわせて読みたい

ほったらかしで月3万円?忙しい共働き夫婦のための「高配当株投資」入門

共働きで忙しいあなたへ。月3万円の配当収入を目指す「ほったらかし投資」の始め方を、NISA活用法や銘柄選びのポイントとともに解説します。

ふるさと納税はじめてガイド|手順・控除上限額・注意点をまとめて解説

ふるさと納税を初めてやってみたい方向けの完全ガイド。仕組みから手続き手順、控除上限額の目安、失敗しがちなポイントまでわかりやすく解説します。実質2,000円の自己負担で返礼品をもらう方法を確認しましょう。

「隠れサブスク」を断捨離!家計簿アプリで見つけた月額費用の「チリツモ」解消術

気づかないうちに積み重なる「隠れサブスク」。家計簿アプリを活用して無駄な月額費用を見える化し、月5,000円削減する現実的な方法を解説します。

新生活の初期費用を10万円節約する方法

新生活の初期費用は平均40〜80万円。でも、正しい知識と5つのステップを実践すれば10万円以上の節約も現実的です。敷金・礼金ゼロ物件の活用から、引越し時期の選び方、家具・家電の賢い揃え方まで徹底解説します。

入る・入らないの基準は?独身・既婚・子育て世帯別「医療保険」の不要論と必要論

医療保険に入るべきか、貯蓄で十分か。公的医療保険制度を踏まえ、独身・既婚・子育て世帯別に医療保険の必要性を徹底検証します。

新社会人におすすめのクレジットカード比較ランキング【2026年】|年会費・還元率・付帯保険で選ぶ定番5枚

新社会人が初めて作るクレジットカードの選び方を徹底解説。年会費永年無料・ポイント還元率・付帯保険の3軸で5枚を比較ランキング。コンビニ最大7%還元の三井住友カード(NL)やAmazon高還元のJCB CARD Wなど、就職直後に作るべきカードをわかりやすく紹介します。