このページにはPRリンクが含まれています。商品を購入される際は、リンクを経由することで当サイトの運営維持にご協力いただけます。

「今の保険、大丈夫?」自分でできる保険見直しのタイミング診断

保険は入ったら終わりではありません。ライフイベントや家計の変化に合わせて定期的に見直すことが大切です。チェックリストで自分に必要な見直しのタイミングを診断し、失敗しない見直し方法を解説します。

はじめに:保険は「入ったら終わり」ではありません

「保険に入っているから安心」と思っていませんか?

実は、保険は加入したまま放置するともっとも損しやすい状態なんです。家族構成や収入、ライフスタイルが変わっても保障内容がそのままだと、「不要な保障にお金を払い続けている」または「いざという時に保障が足りない」という事態になりかねません。

生命保険文化センターの調査によると、日本人の約65%が民間医療保険に加入していますが、加入後に内容を見直したことがない人も少なくありません。(出典:生命保険文化センター「2025年度 生活保障に関する調査」)

- 保険を見直すべきタイミングが自分で判断できる(チェックリスト付き)

- ライフステージ別の見直しポイント

- 見直しで失敗しないための注意点

- 解約前に確認すべきこと

【診断】あなたは今、見直しが必要?チェックリスト10項目

まずは、現在の状況を確認してみましょう。以下のチェックリストで3つ以上該当する場合、見直しを検討するタイミングかもしれません。

チェックリスト

| 番号 | チェック項目 | 該当する? |

|---|---|---|

| 1 | 結婚・離婚・再婚など家族構成が変わった | □ |

| 2 | 出産・子どもが生まれた | □ |

| 3 | 転職・退職・独立・フリーランスになった | □ |

| 4 | 住宅を購入した、または住宅ローンを完済した | □ |

| 5 | 子どもが独立した | □ |

| 6 | 前回の保険見直しから5年以上経過している | □ |

| 7 | 加入している保険の内容を詳しく把握していない | □ |

| 8 | 毎月の保険料が家計を圧迫していると感じる | □ |

| 9 | 健康状態が変わった(病気の完治、新たな持病など) | □ |

| 10 | 定年退職した、または退職が近い | □ |

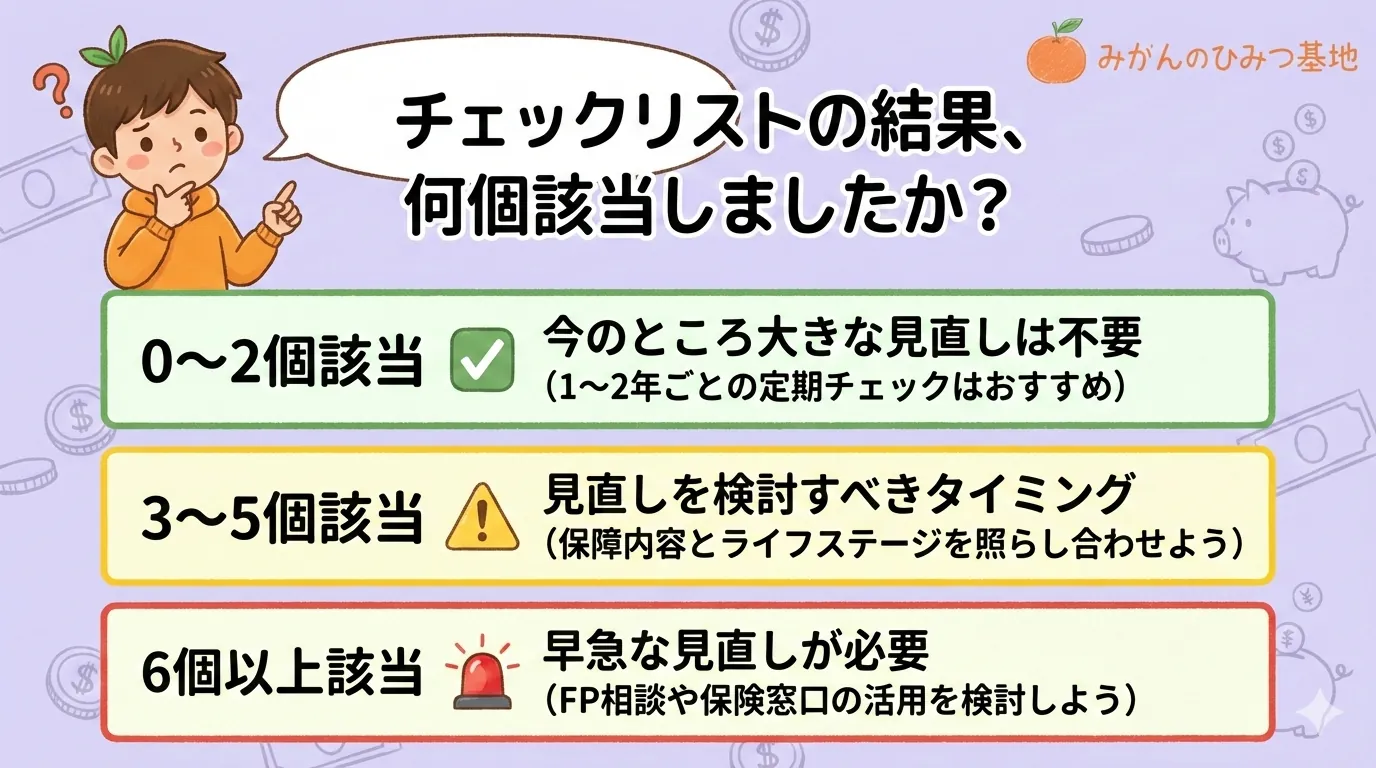

- 0〜2個該当: 今のところ大きな見直しは不要。ただし1〜2年ごとの定期チェックはおすすめ

- 3〜5個該当: 見直しを検討すべきタイミング。保障内容と現在のライフステージを照らし合わせよう

- 6個以上該当: 早急な見直しが必要。FP相談や保険窓口の活用を検討しよう

見直すべき7つのタイミング

それでは、具体的にどのようなタイミングで見直すべきかを見ていきましょう。

1. 結婚・パートナーができたとき

結婚は、守るべき家族が増える重要なタイミングです。

見直しポイント:

- 死亡保障の必要性を検討(配偶者の生活費をカバーできるか)

- 医療保険の保障内容を確認

- どちらかが専業主婦(夫)になる場合は、稼ぎ手の保障を手厚く

夫婦それぞれが別々に入っている場合、保障が重複していることも。保険料を一本化して家計の負担を減らせる可能性があります。

2. 出産・子どもが生まれたとき

子どもが生まれると、将来の教育費や生活費を守る必要があります。

見直しポイント:

- 死亡保障を教育費込みで再計算(子ども1人あたり教育費は約1,000万円が目安)

- 学資保険の必要性を検討

- 医療保険の見直し(子どもの医療費保障も)

3. 住宅を購入したとき

住宅ローンを組む際は、**団体信用生命保険(団信)**に加入するのが一般的です。

見直しポイント:

- 団信でカバーされるのは「死亡・高度障害」が基本。入院や短期療養による収入減はカバーされない

- 住宅ローン返済中は死亡保障を手厚く、完済後は減額を検討

- 火災保険・地震保険の内容も確認

団信があれば生命保険は不要、というわけではありません。団信は「ローン残高がゼロになる」だけで、家族の生活費は保障されません。残った家族が生活していくための資金は別途確保が必要です。

4. 転職・独立したとき

働き方が変わると、公的保障の内容も変わります。

見直しポイント:

| 会社員・公務員 | 自営業・フリーランス |

|---|---|

| あり(給与の約2/3) | なし |

| 社会保険 | 国民健康保険 |

| 相対的に低い | 相対的に高い |

| 検討程度でOK | 強くおすすめ |

特に自営業・フリーランスの方は、傷病手当金がないため、働けない期間の収入補填を民間保険で確保する必要があります。

5. 子どもが独立したとき

子どもが巣立ったら、大きな死亡保障は不要になるケースが多いです。

見直しポイント:

- 死亡保障額を見直し(教育費が不要になったため減額可)

- 保険料を下げて老後資金の確保にシフト

- 医療・介護保障の充実を検討

6. 定年退職したとき

退職後は収入が減る一方で、医療費や介護費用のリスクは増えます。

見直しポイント:

- 死亡保障は葬儀費用程度まで減額

- 医療保険・介護保険を強化

- 保険料負担が重くならないよう、終身払いの商品を確認

7. 健康状態が変わったとき

病気の完治や新たな持病の発症など、健康状態の変化も見直しのタイミングです。

見直しポイント:

- 完治した病気があれば、告知事項を見直せる可能性

- 新たな持病がある場合、加入条件を確認

- 健康状態が良好なうちに医療保険への加入を検討

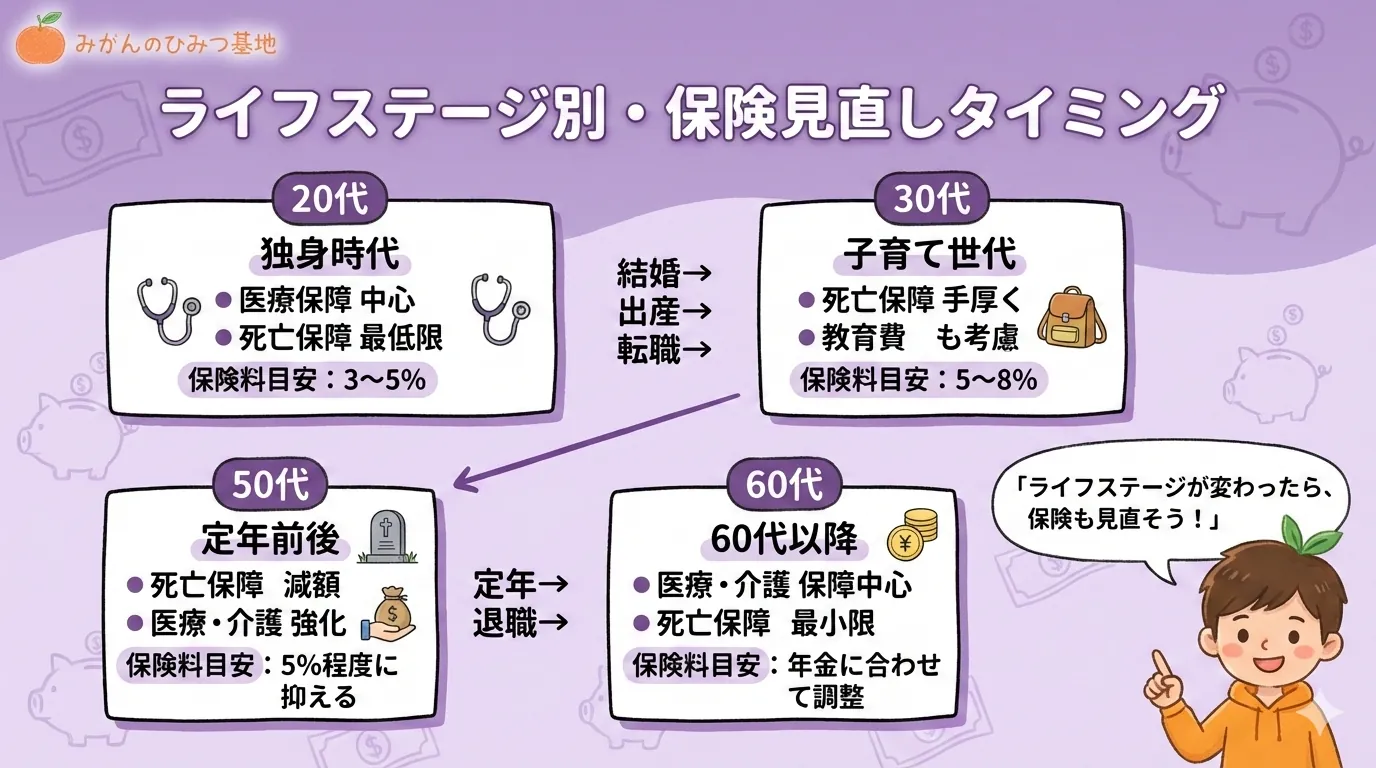

ライフステージ別・見直しポイントまとめ

| ライフステージ | 主な見直し内容 | 保険料の目安(手取りに対して) |

|---|---|---|

| 独身時代 | 自分の医療保障中心、死亡保障は最低限 | 手取りの3〜5%程度 |

| 子育て世代 | 死亡保障を手厚く、教育費も考慮 | 手取りの5〜8%程度 |

| 50代〜定年前後 | 死亡保障を減額、医療・介護を強化 | 手取りの5%程度に抑える |

| 60代以降 | 医療・介護保障中心、死亡保障は最小限 | 年金収入に合わせて調整 |

見直しで失敗しないための注意点

保険の見直しは慎重に行う必要があります。以下のポイントに注意しましょう。

1. 解約する前に確認すべきこと

安易に解約すると損をする可能性があります。

- 解約返戻金: 解約時に戻ってくる金額。早期解約だと払った保険料より少ないことが多い

- 払い済み保険への変更: 保険料の支払いを停止し、保障を縮小して維持する方法

- 転換制度の有無: 保険料を上げずに保障を見直せる制度があるか

まずは保険会社に「解約返戻金はいくらか」「払い済みにした場合の保障額はどうなるか」を確認してから判断しましょう。

2. 更新型の保険料上昇に注意

「更新型」の保険は、一定期間(10年など)ごとに保険料が更新され、年齢とともに保険料が上がります。

- 更新型: 最初は安いが、更新のたびに保険料が上昇。長期で見ると総額が高くなりがち

- 終身払い: 毎月一定。長期的には更新型より総額が安くなることが多い

更新タイミングが来たら、終身払いへの切り替えも検討しましょう。

3. 特約の付けすぎに注意

「安心だから」と特約を多くつけると、保険料が不要に高くなります。

特約を見直す基準:

- 先進医療特約:高額な治療費に備えたいなら有効

- 三大疾病特約:家系や健康状態に応じて判断

- 就業不能特約:自営業・フリーランスは優先度高、会社員は検討程度でOK

「全部盛り」は逆効果です。自分のライフスタイルとリスクに合わせて、必要な分だけ選びましょう。

4. 受取人・名義の確認

離婚・再婚・相続などのタイミングで、受取人や名義を見直さないとトラブルの原因になります。

確認すべきこと:

- 受取人が元配偶者のままになっていないか

- 子どもを受取人にする場合、年齢制限の確認

- 契約者・被保険者・受取人の名義が正しいか

生命保険の受取人は遺言よりも優先される場合があるため、定期的な確認が大切です。

まとめ:定期的な見直しが、家計と家族を守る

保険の見直しは、**「入ったら終わり」ではなく「定期的に確認し続けること」**が大切です。

見直しのタイミングまとめ

- ライフイベント発生時: 結婚・出産・転職・住宅購入・子の独立・定年

- 定期チェック: 2〜3年に1度は保障内容を確認

- 家計変化時: 保険料が家計を圧迫していると感じたら

今日からできる3つのアクション

- チェックリストで現状確認: 本記事のチェックリストで該当項目を確認

- 保険証券を確認: 加入中の保険の内容を把握

- 次の見直し予定日を決める: カレンダーに「保険見直し日」を登録

保険の見直しは複雑に感じるかもしれませんが、まずは**「今の保障が自分に合っているか」を確認すること**から始めましょう。不安な場合は、無料のFP相談や保険窓口を活用するのも賢い選択です。

自分と家族の未来を守るために、今日から一歩踏み出してみませんか?

参考文献

- 生命保険文化センター「2025年度 生活保障に関する調査」https://www.jili.or.jp/

- finwell「保険の見直しに最適なタイミングとは【FP解説】」https://finwell.jp/lab/insurance1/

- 厚生労働省「高額療養費制度を利用される皆さまへ」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

- 全国健康保険協会(協会けんぽ)「傷病手当金について」https://www.kyoukaikenpo.or.jp/

よくある質問(FAQ)

Q保険の見直しは何年ごとにすべきですか?

Q保険見直しで解約する場合、損をしませんか?

Q更新型と終身払い、どちらがお得ですか?

Q自営業に転向しました。保険はどう見直すべきですか?

Q保険の無料相談は信用できますか?

Q子どもが独立したら、保険はどう変わりますか?

この記事の執筆者

あわせて読みたい

入る・入らないの基準は?独身・既婚・子育て世帯別「医療保険」の不要論と必要論

医療保険に入るべきか、貯蓄で十分か。公的医療保険制度を踏まえ、独身・既婚・子育て世帯別に医療保険の必要性を徹底検証します。

年間10万円節約も!体調管理で医療費を減らす5つの習慣

予防医療で医療費を削減。運動・食事・睡眠・ストレス管理・定期健診の5つの習慣で、年間10万円以上の医療費削減を実現する科学的根拠に基づいた方法を解説します。

ふるさと納税はじめてガイド|手順・控除上限額・注意点をまとめて解説

ふるさと納税を初めてやってみたい方向けの完全ガイド。仕組みから手続き手順、控除上限額の目安、失敗しがちなポイントまでわかりやすく解説します。実質2,000円の自己負担で返礼品をもらう方法を確認しましょう。

「隠れサブスク」を断捨離!家計簿アプリで見つけた月額費用の「チリツモ」解消術

気づかないうちに積み重なる「隠れサブスク」。家計簿アプリを活用して無駄な月額費用を見える化し、月5,000円削減する現実的な方法を解説します。

新社会人におすすめのクレジットカード比較ランキング【2026年】|年会費・還元率・付帯保険で選ぶ定番5枚

新社会人が初めて作るクレジットカードの選び方を徹底解説。年会費永年無料・ポイント還元率・付帯保険の3軸で5枚を比較ランキング。コンビニ最大7%還元の三井住友カード(NL)やAmazon高還元のJCB CARD Wなど、就職直後に作るべきカードをわかりやすく紹介します。

電力自由化から10年、電力会社乗り換えのメリットはまだある?2026年最新事情

2016年の電力自由化から10年が経過した2026年現在、電力会社の乗り換えで本当に電気代は安くなるのかを徹底解説。新電力のシェアや料金相場、月500円〜2,000円の節約方法、簡単な乗り換え手順、失敗しない選び方をまとめました。